管理人です。

今日は投資の話です。

私は

これらの方々の考察と情報をありがたく拝借し、

自己の考察を交えて

方針とアルゴリズムなどを決めて投資を行っています。

以前までは、ASEANの国々の投資に興味を持っていました。

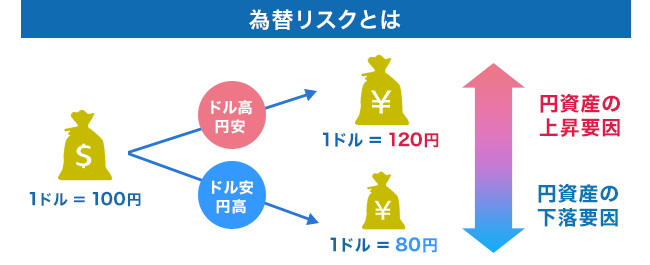

上の図を見てください。

旅行者としていくのなら、タイとインドネシア、マレーシアはそう変わりませんが、

シンガポールは一枚抜けて社会が発展しています。

<広告>

最良の選択はベトナムなのですが、

あまりにも情報がなく、国内からの株購入に壁がありすぎます。

したがって経済成長率と、現地での税金がないこと、その割に情報が得られることから

2016年からシンガポールに国を定めて投資を行ってきました。

www.orthopaedicrheumatologist.com

最大の難点は国内手数料が高すぎる件

国内の証券会社でシンガポール株取得が可能なのは、

SBI証券や、エイチ・エス証券などで、数社しかありません。

で、軒並み手数料が

片道1%前後+為替マージン かかってしまうのです。

さらに為替リスクも存在します。

とはいえ、日本円一辺倒の資産保持はリスクなので、

日本円ベースでの資産発想ではなく、

まだ見ぬ世界通貨的なものの観点で見て、

資産の見かけのデコボコは、常に変動するので考慮しないようにすべきです。

表面上(例えば日本円)のデコボコは、多数通貨をもってリスクヘッジができていれば気にならないはずです。 日本円評価額が下がっても、形を変えただけですから。

<広告>

でもシンガポール株の配当は総じて高い!

大体4~5%あると思います。

ってことは片道1%ですので、往復2%・・・

長期保有をするならば、投資先の企業の情報量が少ないことを無視すれば、

良い効率ではないでしょうか??

安定したインフラ系の準国有企業を狙っています。

2016年にはとある銀行株で含み益が結構出たので、利益確定させてしまいましたが、

いまは

・シンガポールポスト

・シンガポールテレコム

を保有しています。

<広告>

1月11日に配当がでました

シンガポールにおける配当情報は出回っていません。

現地では権利落ち日の下落があるので、よく調べればわかるのでしょうが、

日本にいるわれわれからは容易ではありません。

1月11日付で(昨年8月以来)

約630シンガポールドルでした。

630×85円 = 53550 / (投資額)2000000 = 0.0267

半年で2.67%でした。

NISA口座を使っています。2020年で一度口座が切れますが、

それまでにつみたてNISAが限度額が上がっていれば移動も考えます。

年率5%越えに、満面の笑みの管理人でした。

そう、長期保有前提であれば悪くないのではないでしょうか?